Займы являются важным инструментом для финансирования деятельности предприятия. Но как они отражаются в бухгалтерском балансе и как это влияет на финансовое состояние компании?

Займы, полученные предприятием, отражаются в пассиве баланса как долгосрочные или краткосрочные обязательства. Долгосрочные займы представляют собой обязательства, которые должны быть погашены через более чем один год, в то время как краткосрочные займы должны быть погашены в течение одного года.

Для учета займов используются специальные счета в бухгалтерском учете. Например, на счете Займы долгосрочные отражается общая сумма долгосрочного займа, а на счете Займы краткосрочные – сумма краткосрочного займа. Эти счета влияют на общий финансовый результат предприятия и его платежеспособность.

Основные принципы отражения займов в бухгалтерском балансе

1. Раздельное отражение займов по видам

В бухгалтерском балансе займы должны отражаться по видам: долгосрочные и краткосрочные. Долгосрочные займы указываются в разделе Долгосрочные обязательства, а краткосрочные – в разделе Краткосрочные обязательства. Такая классификация позволяет понять структуру займов и их сроки погашения.

- Долгосрочные займы – это займы, которые предприятие должно вернуть не ранее чем через 12 месяцев с даты составления баланса. Они могут быть представлены, например, заемными облигациями или кредитами на длительный срок.

- Краткосрочные займы – средства, которые должны быть возвращены в течение ближайших 12 месяцев. Это могут быть краткосрочные банковские кредиты или займы у физических или юридических лиц.

Какие виды займов могут быть отражены в бухгалтерском балансе

В бухгалтерском балансе могут быть отражены следующие виды займов:

- Банковские займы – займы, полученные от коммерческих банков. Они отражаются как долгосрочные или краткосрочные обязательства в разделе Кредиторская задолженность;

- Займы у других предприятий – займы, полученные от других компаний или организаций. Они также отражаются в разделе Кредиторская задолженность как долгосрочные или краткосрочные обязательства;

- Облигационные займы – займы, привлеченные компанией за счет выпуска облигаций. Они также отражаются в разделе Кредиторская задолженность как долгосрочные обязательства;

Указание займов в разделе долгосрочные обязательства

В бухгалтерском балансе долгосрочные займы указываются как часть долгосрочных обязательств компании. Данный раздел отражает долгосрочные финансовые обязательства, которые должны быть погашены через более чем один год. Займы, выданные компании или полученные ею, относятся к таким обязательствам.

Обычно информация о долгосрочных займах представляется в виде таблицы, где указывается сумма займа, процентная ставка, срок погашения, условия погашения и другие детали. Эта информация позволяет оценить финансовое положение компании и способность её возвратить заемные средства.

- Наименование займа: указывается наименование кредитора или заемщика;

- Сумма займа: указывается сумма полученного займа;

- Процентная ставка: указывается процент, который необходимо выплатить за пользование займом;

- Срок погашения: указывается срок, в течение которого нужно вернуть заемные средства;

- Условия погашения: указываются условия возврата займа, включая график платежей и способы погашения.

Отражение займов в разделе краткосрочные обязательства бухгалтерского баланса

Займы представляют собой одну из форм привлечения финансовых ресурсов для организации. Как правило, займы выдаются на определенный срок и под определенный процент.

Когда организация берет займ, финансовое обязательство, которое необходимо будет вернуть в будущем, отражается в ее бухгалтерском балансе. Исходя из срока погашения займов, они могут быть классифицированы как краткосрочные или долгосрочные обязательства.

- В разделе краткосрочные обязательства бухгалтерского баланса отражаются займы, которые должны быть погашены в течение одного года. Краткосрочные займы могут включать кредиты, краткосрочные заемные средства и другие виды краткосрочных займов.

- При отражении краткосрочных займов в балансе, они учитываются как текущие обязательства, то есть как сумма, которая должна быть погашена в течение ближайших 12 месяцев. Такие займы могут быть представлены в виде краткосрочных кредитов у банков или других финансовых учреждений.

Влияние займов на финансовое состояние предприятия

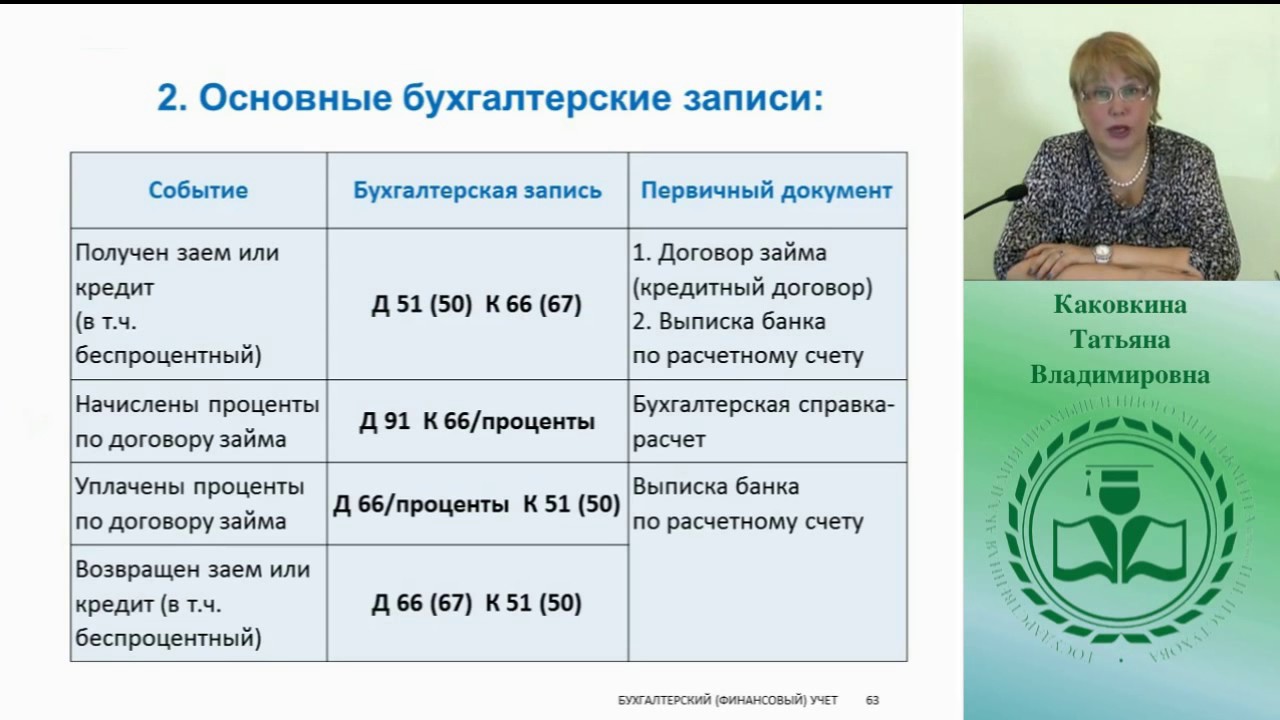

Прежде всего, займы отражаются в бухгалтерском балансе предприятия как долговые обязательства. Это значит, что предприятие обязано вернуть заемщику сумму, полученную в качестве займа, в установленные сроки и по условиям договора. Таким образом, заем становится частью общей задолженности предприятия и влияет на его общий финансовый оборот.

- Займы могут привести к увеличению долгосрочной или краткосрочной задолженности предприятия, что может повлиять на его кредитоспособность.

- Выплаты по займам могут увеличивать финансовую нагрузку на предприятие и влиять на его показатели прибыли и убытков.

- Однако, займы также могут быть использованы для инвестиций и развития бизнеса, что способствует увеличению доходов и усилению финансового положения предприятия.

Как отражаются займы в бухгалтерском балансе

Основные расходы, связанные с займами, включают в себя проценты по займу и комиссионные платежи за его получение. Проценты начисляются за пользование заемными средствами, а комиссионные платежи могут взиматься банком за выдачу займа или другие финансовые услуги. Эти расходы учитываются в доходах и расходах организации и оказывают влияние на ее финансовое состояние.

- Проценты по займу: Отражаются в бухгалтерском балансе как обязательства перед кредиторами. Они учитываются в составе долгосрочных или краткосрочных заемных обязательств, в зависимости от срока погашения займа.

- Комиссионные платежи: Отражаются в бухгалтерском балансе как часть затрат на получение займа. Они могут быть учтены в составе прочих расходов или отнесены к стоимости заемных средств.

Влияние погашения займов на финансовые показатели баланса

Погашение займов имеет существенное влияние на финансовые показатели баланса компании. Когда компания погашает займы, уменьшается сумма обязательств перед кредиторами. Это отражается на пассиве баланса, где уменьшается долгосрочные или краткосрочные заемные средства.

При погашении займов также происходит изменение в активе баланса. Например, компания может использовать денежные средства для погашения займов, что приведет к уменьшению денежных средств на активе. Также компания может перенести залог, который был установлен для обеспечения займа. Эти изменения в активе также будут отражены в балансе.

- Уменьшение суммы обязательств: Погашение займов приводит к уменьшению общей суммы долгов компании перед кредиторами.

- Изменение в активе: Погашение займов может привести к уменьшению денежных средств на активе, а также к изменению залогов, установленных для обеспечения займа.

Правила аудиторской проверки официальных документов о займах в бухгалтерском балансе

При проведении аудита следует обратить внимание на следующие аспекты:

- Полноту и достоверность информации о займах в бухгалтерской отчетности;

- Соответствие документов, подтверждающих факт оформления займов, нормативным требованиям;

- Правильность отражения займов в бухгалтерском балансе;

- Соблюдение законодательных требований и внутренних политик компании по оформлению и использованию займов;

- Корректность расчетов процентов по займам и их учет в финансовой отчетности.

В результате аудита аудитор формирует заключение, в котором отражает свою оценку достоверности информации о займах в бухгалтерском балансе. Это позволяет управляющим организации и заинтересованным сторонам быть уверенными в том, что финансовая отчетность отражает реальное финансовое состояние компании и соответствует требованиям законодательства.

Займы отражаются в бухгалтерском балансе как долгосрочные или краткосрочные обязательства компании. Долгосрочные займы отображаются в разделе долгосрочные обязательства, а краткосрочные – в разделе краткосрочные обязательства. Это позволяет оценить финансовое состояние предприятия, его ликвидность и способность выплатить кредиторам в установленные сроки. Кроме того, структура займов также может указывать на финансовую стратегию компании и ее рисковый профиль.

Добавить комментарий